….علامہ سید محسن علی….اسلامی معاشی نظام کا دِل”تجارت ”ہے۔ شرکت اور مضاربت کاروباری معاہدوں کی وہ شکلیں ہیں جو نبی کریم کی بعثت کےوقت رائج تھیں۔شرکت ومضاربت کے طریقے نبی کے زمانے میں رائج رہے اور رسول اللہ کی نظروں کے سامنے آپ کے صحابہ نے یہ طریقےاختیار بھی کیے ۔آپ نے ان طریقوں سے روکا نہیں بلکہ ان پر اظہار پسندیدگی فرمایا اور ان میں بعض طریقے آپ نے خود بھی اختیار کیے تھے مضاربت کے معنی یہ ہیں کہ کوئی شخص اپنا مال کسی کو اس شرط پر تجارت کی غرض سے دے کہ نفع میں باہمی سمجھوتے کے مطابق دونوں شریک ہوں گے اور نقصان مال والا صاحب مال برداشت کرے گا۔لفظ ’’مضاربت‘‘ مادہ ضرب سے نکلا ہے جس کے معنی’’ سفر‘‘ کے ہیں کیونکہ کاروبار تجارت میں بالعموم سفر کرنا پڑتا ہے۔ یہ حقیقت ہے کہ روپے پیسے میں اضافہ کرنے اور اسے بڑھانے کے لئے اسے کسی کاروبار میں لگانا ضروری ہے ۔ اگرکسی شخص کے پاس دس لاکھ روپے موجود ہوں اور وہ اسے کسی کاروبار میں نہ لگائے تو وہ دس سال کے بعد بھی دس لاکھ ہی رہیں گے ،اس کوگیارہ لاکھ کرنے کے لئے ضروری ہے کہ اس سے کوئی کاروبارکیاجائے ۔ دنیا میں بے شمار ایسے لوگ موجود ہیں جن کے پاس سرمایہ تو موجود ہے مگر وہ کاروبار کی صلاحیت نہیں رکھتے یا وہ کاروبار کرنا ہی نہیں چاہتے اور دوسری طرف ایسے لوگ بھی موجود ہیں جو کاروبار کے ماہر تو ہوتے ہیں لیکن ان پاس سرمایہ نہیں ہوتا لہٰذا ایک ایسے نظام کی ضرورت تھی جس سے یہ مقصد حاصل ہوسکے، یعنی جن لوگوں کے پاس سرمایہ نہیں وہ ان لوگوں سے سرمایہ لے کر اس سے کاروبار کرسکیں یا اپنے پہلے سے جاری کاروبار کو ترقی دے سکیں جن کے پاس اپنی ضرورت سے زائد سرمایہ موجود ہو اور اس کا فائدہ سرمایہ کار کو بھی پہنچے۔

شرکت یہ ہے کہ دو یا دو سے زائد افراد کسی کاروبار میں متعین سرمایوں کے ساتھ اس معاہدے کے تحت شریک ہوں کہ سب مل کر کاروبار کریں گے

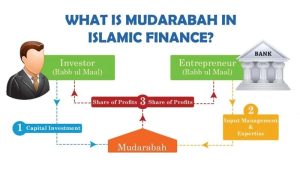

مضاربت یہ ہے کہ ایک فریق سرمایہ فراہم کرے اور دوسرا اس سرمائے سے کاروبار کرے ۔ معاہدے کے تحت کہ اسے کاروبار کے نفع میں ایک متعین حصہ ملے گا ۔ شرکت اور مضاربت کے باقی قاعدوں میں کوئی فرق نہیں اور یہ قاعدے مندرجہ ذیل ہیں :۔

(1) نفع کی تقسیم شرکاء کاروبار کے درمیان باہم طے شدہ نسبتوں سے ہو گی۔ کسی فریق کے لئے کوئی متعین رقم طے نہیں کی جا سکتی ۔ ایسا کرنے سے نفع و نقصان کی ذمہ داری کا قانون ٹوٹ جاتا ہے اور معاملہ سود میں شمار ہو جاتا ہے۔

(2) خسارے کی صورت میں خسارہ سرمایہ کار کا ہو گا ۔ کاروباری فریق کی صرف محنت جائے گی ۔ اگر سرمائے ایک سے زیادہ اور مختلف مقدار کے ہوں تو خسارہ ہر ایک سرمائے کی نسبت سے اٹھایا جائے گا۔

(3) اگر ایک بینک کے ایک روپیہ مضاربت پر کاروباری فریق کو دیا اور نفع کی نسبت نصف ٹھہرائی اور چار آنے کانفع ہوا تو دو آنے بینک کے اور دوّ آنے کاروباری فریق کے۔ بینک آگے اپنے حصہ داروں کو ان کے حصص کی نسبت سے بانٹے یا جودوسری پیچیدہ صورتیں شرکا کی ہوں تو مضاربت کے مسلمہ اصول پر کاربندی کی جائے ۔ مضاربہ، اسلامی معاشی نظام میں بنیادی اور اوائل اصولوں میں سے ہے مضاربہ دو فریقین /پارٹیز کےدرمیان ایسی شراکت داری کو کہتے ہیں جس میں ایک پارٹی جس کو ’’رب المال‘‘کہا جاتا ہے جو کاروبار میں اپنی رقم بطورسرمایہ کےسرمایہ کاری کے لئے فراہم کرتی ہے

دوسری پارٹی جو ’’مضارب‘‘ ہے وہ اس کاروبار کے انتظامات کو سنبھالنے کی ذمہ دارہوتی ہے-نفع کی صورت میں نفع دونوں پارٹنرز کےدرمیان طے شدہ تناسب کے تحت تقسیم ہو گا جبکہ نقصان کی صورت میں صرف رب المال نقصان کو برداشت کرے گا۔

اسلامک بینکنگ میں سیونگ اور کرنٹ اکاونٹس میں مضاربہ عام طور پر ’’پروجیکٹ فنانسنگ‘‘ کیلئے بینک استعمال کرتے ہیں جس میں بینک سرمایہ فراہم کرتا ہے اور کاروبار کی کسی سرگرمی میں حصہ نہیں لیتا اور مضارب اس پروجیکٹ کے منیجر کے طور پر کام کرتا ہے- منافع کی صورت میں نفع طے شدہ تناسب کے تحت تقسیم کیا جاتا ہے اور نقصان کی صورت میں بینک نقصان کو برداشت کرتا ہے –

مضاربہ میں منافع کا تناسب تو پہلے سے طے کیا ہوتا ہے مگر نقصان کا تناسب طے نہیں کیا جاتا۔

مضاربت اور مزارعت میں یہ فرق ہے کہ مضاربت میں خسارے کا احتمال ہے اور مزارعت میں نہیں اس لئے مضاربت حلال اور مزارعت سود ہے ۔

مضاربت کا پہلا اصول…..مضاربت کا

مضاربہ میں دوفریق ہوتے ہیں ۔

(1) کاروبار کے لئے سرمایہ فراہم کرنے والاجسے رَبُّ المال کہاجاتا ہے ۔

(2)کاروبار کرنے والا فریق جسے مضارب کہتے ہیں۔

اسلامی بینکوں میں کرنٹ اکاؤنٹس کے علاوہ بقیہ تمام اکاؤنٹس عام طور پر مضاربہ کی بنیاد پر ہی کھولے جاتے ہیں یعنی بینک میں رقم رکھنے والے ربُّ المال اور بینک مضارب ہوتا ہے لیکن کسی بھی اسلامی بینک میں اس اصول پر عمل نہیں کیا جاتا بلکہ ہر اسلامی بینک کے اکاؤنٹ اوپننگ فارم میں یہ عبارت درج ہوتی ہے کہ :

’’بینک کی جانب سے متعین کردہ کوئی بھی رقم بطور نفع یا نقصان حتمی ہو گی اور تمام صارفین اس کے پابند ہوں گے ۔

کسی صارف کو یہ حق حاصل نہیں ہو گا کہ ایسے نفع یا نقصان کے تعین کی بنیاد کے بارے میں سوال کرے ۔‘‘

مضاربت کا دوسرا اصول…….

مضاربہ کے صحیح ہونے کا دوسرا اصول یہ ہے کہ فریقین بالکل شروع میں ہی منافع کی تقسیم کی شرح طے کر لیں یعنی یہ فیصلہ کر لیں کہ منافع سرمایہ کار اور مضارب میں مساوی تقسیم ہوگا یا سرمایہ کار منافع کے ساٹھ فیصد اور مضارب چالیس فیصد کا حق دار ہو گا کیونکہ مضاربہ میں منافع ہی معقود علیہ ہوتا ہے اور اگر یہ مجہول ہو تو مضاربہ فاسد ہو گا ۔

مضاربت کا تیسرا اصول………

شرعی نقطۂ نظر سے مضاربہ ایگریمنٹ میں سرمایہ کارکا حق فائق ہوتا ہے یعنی وہ مضارب پر کسی مخصوص شخص یا کمپنی کے ساتھ لین دین کرنے یا کسی خاص جگہ پر کاروبار کرنے کی پابندی عائد کر سکتا ہے اور ان اشیاء کا تعین بھی کر سکتا ہے جن کے علاوہ تجارت نہیں کی جاسکتی اور اگر مضارب اس کی ہدایات پر عمل نہ کرے تو وہ سرمایہ کار کے سرمائے کا ذمہ دار ہوگا۔

مضاربت کا چوتھا اصول……..

مضاربہ میں سرمایہ کار یہ گارنٹی تو طلب نہیں کر سکتا کہ اسے اتنے فیصد منافع ہر حال میں ادا کیاجائے گا خواہ مضارب کوفائدہ ہو یا نقصان کیونکہ ایسا منافع سود کے زمرے میں داخل ہونے کی وجہ سے ناجائز ہوگا لیکن وہ مضارب سے یہ گارنٹی لے سکتا ہے کہ وہ اپنا فرض پوری دیانتداری اور تندہی سے ادا کرے گا اور ان شرائط کے مطابق ہی کاروبار کرے گا جو فریقین کے مابین طے ہوئی ہیں اور اگر معاہدے میں طے شدہ شرائط کی خلاف ورزی یا اس کی غفلت اور بے احتیاطی کی وجہ سے کوئی نقصان ہوا تو وہ اس کا ازالہ کرے گا اسلامی بینک بھی سیکورٹی ڈپازٹ کے بغیر اپنے کلائنٹ کے ساتھ اجارہ وغیرہ کا معاملہ نہیں کرتے۔

مضاربت کا پانچواں اصول………

مضاربہ کی بحث میں ایک اصول یہ بھی بیان ہوا ہے کہ مضاربہ کی بنیاد پر لئے گئے سرمائے سے صرف تجارت ہی کی جاسکتی ہے ،تجارت کے علاوہ اسے کسی اور مقصد کیلئے استعمال نہیں کیاجاسکتا ’’یعنی مضاربہ کے مال سے صرف تجارت کی جاسکتی ہے دوسرے نفع بخش کاموں میں لگانے کی اجازت نہیں کیونکہ مضاربہ وہاں ہوتاہے جہاں اجارہ نہ ہوسکے اور وہ تجارت ہے۔ جہاں اجارہ ہو وہاں مضاربہ کی ضرورت نہیں ہوتی ۔‘‘

مضاربت کاچھٹا اصول…………………..

مضاربہ میں نفع کا صحیح اندازہ تب ہی ہوسکتا ہے جب مضاربہ کاروبار کے غیر نقد اثاثوں کو بیچ کر نقد میں تبدیل کر لیاجائے ۔اسی لئے ماہرین شریعت یہ کہتے ہیں کہ لیکویڈیشن سے پہلے منافع کی تقسیم درست نہیں ہے ۔

اسلامی بینکوں میں چونکہ رقمیں جمع کرانے اور نکالنے کی کوئی تاریخ متعین نہیں ہے کہ تمام اکاؤنٹ ہو لڈر اسی ایک تاریخ میں رقمیں جمع کرائیں اور نکالیں بلکہ یہ عمل مسلسل جاری رہتا ہے اس لئے منافع کی تقسیم سے قبل غیر نقد اثاثوں کو بیچ کر نقد میں تبدیل کرنے کی نوبت نہیں آتی ،صرف ان اثاثوں کی بازاری قیمت کااندازہ کیاجاتا ہے ،عملی طورپرکاروبار ختم نہیں ہوتا ۔اسلام کا نظریہ معیشت فطرت سے بہت ہم آہنگ اور تمام معاشی مشکلات کا واحد حل ہے، اس لئے کہ یہ نظام نہ تجربات کا مرہون منت ہے اور نہ اقتصادی ماہرین کی ذہنی کاوش کا نتیجہ ہےبلکہ یہ معاشی نظام پروردگار نے تجویز کیا ہے اور پیغمبر اسلام نے پیش کیا، اس لئے یہ نظام ہی وہ واحد نظام معیشت ہے جو اگر تمام عالم پر چھا جائے تو دنیا میں صرف معاشی سکون ہی سکون ہو، اس لئے کہ یہ مالک حقیقی نے بنایا ہے وہ ہم سب کا رب ہے، لہٰذا اس کی ربوبیت کا سایہ بھی سب پر یکساں ہے، اس میں اجتماعی مفاد ہی ملحوظ ہے، شخصی یا گروہی مفاد کا شائبہ تک نہیں ہے اسلامی نقطہ نظر سے حقیقی مالک صرف اللہ ہے، ہر چھوٹی سے چھوٹی چیز اور بڑی سے بڑی چیز اس کی ملکیت میں داخل ہے، چنانچہ اُس نے مال کی نسبت اپنی ذات کی طرف دیتے ہوئے فرمایا:

خدا کے مال میں سے جو اُس نے تمہیں دیا ہے، اُن کو بھی دو“۔

اللہ کے مال میں بنیادی طور پر تمام انسانوں کو یکساں حق تصرف حاصل ہے، تمام چیزیں جو زمین سے نکلتی ہیں یا دنیا میں پائی جاتی ہیں، سب کی سب بنی نوع انسان کی نفع رسائی کے لئے پیدا کی گئی ہیں۔

اسلام نے معاشی آزادی کے ساتھ انفرادی ملکیت کا بھی حق دیا ہے، اس لئے کہ انفرادی ملکیت ایک ایسا جذبہ ہے جو فطرت انسانی ہے اور اسلام اپنے تمام شعبہ ہائے حیات میں فطرت کا ہمنوا ہے

ارشاد الٰہی ہے:آپس میں ایک دوسرے کا مال ناحق نہ کھا جاﺅ اور نہ حاکموں کو بطور رشوت دو تاکہ لوگوں کے مال میں سے جو کچھ ہاتھ لگے خورد بُرد کرنے لگ جاﺅ، حالانکہ تم جانتے ہو“….

اسلام نے ملکیت کے تحفظ و احترام پر بھی زور دیا ہے، چنانچہ غصب، خیانت اور چوری ڈکیتی پر سزا لازم قرار دی ہے۔

اسلام کا عدل پسند مزاج یہ گوارا نہیں کرتا کہ کسی کا مال اس کے مالک کی رضا مندی کے بغیر استعمال کیا جائے۔

ارشاد رسول اکرم ہے: ”کسی شخص کا مال اس کی رضا مندی کے بغیر جائز نہیں“۔

اسلام نے اگرچہ شخصی ملکیت کا حق دیا ہے، مگر وسائل معیشت پر ایسے قیود عائد کر دیئے ہیں کہ بے قید سرمایہ داری کا انسداد اور اُس سے پیدا ہونے والے مفاسد کا تدارک ہو جاتا ہے، چنانچہ جائز و ناجائز، حلال و حرام کی تفریق قائم کر کے دولت کو متوازن حد سے آگے نہیں بڑھنے دیا اور اندھا دھند دولت حاصل کر کے اس کی اجارہ داری کے آگے ایک بند خودبخود بندھ جاتا ہے۔

اس بے قید سرمایہ داری کا ایک بڑا سبب سودی کاروبار ہے۔ اسلام سود کو حرام قرار دیتا ہے تاکہ سرمایہ داری کو تقویت حاصل نہ ہو۔

اسی طرح جواءلاٹری اور سٹہ بھی حرام ہے، ان چیزوں میں دوسرے کا مال بغیر معاوضے کے ہتھیا لیا جاتا ہے، جس سے ہارنے والے کا دل مال جیتنے والے کی طرف سے خراب ہو جاتا ہے اور فتنہ و فساد برپا ہوتا ہے، جو امن عامہ کو خراب کرتا ہے،

اسی لئے قرآن مجید میں اس کو عمل شیطان قرار دیا گیا ہے۔ ”جب اللہ کسی چیز کو حرام بتاتا ہے تو اس کے معاوضے میں حاصل ہونے والا مال بھی حرام قرار دیتا ہے“…. یعنی ایک شخص اپنا مکان کرائے پر دیتا ہے، وہاں شراب فروخت ہوتی ہے، تو وہ رقم جو کرایہ کی صورت میں حاصل ہو وہ قطعی حرام ہے۔

معاشی نظام کی اصلاح میں میانہ روی کو بڑا دخل ہے۔ اگر خرچ کو آمدن سے بڑھنے نہ دیا جائے، تو ذہنی و معاشی پریشانیوں سے چھٹکارا حاصل ہوتا ہے۔

ارشاد رب العزت ہے کہ” بے موقع و بے ضرورت مال ضائع کرنے والے شیطان کے بھائی ہیں”،

اس بے ضرورت صرف سے روکنے کا مقصد یہ ہے کہ غریب اور نادار لوگوں میں احساس محرومی پیدا نہ ہو اور اگر کوئی شخص مالدار ہے، تو اس کو چاہئے کہ اپنے غریب بھائی کی مدد کرے تاکہ دولت کے انبار جمع نہ ہوں اور سب مسلمان اچھی اور بہتر زندگی بسر کریں، یعنی اسلام یہ چاہتا ہے کہ سونا چاندی جمع کرنے کے بجائے گردش میں رکھا جائے، تو صاحب مال کے مال میں بھی وسعت ہو گی اور دوسرے اس گردش زر سے فائدہ اُٹھا کر بے روز گاری سے بچیں گے۔ اگر ہم عہد امیر المومنین کے معاشی نظام کا جائزہ لیں تو بالکل روشن ہو جائے گا کہ کاروباری آزادی کے ساتھ پیداواری وسائل عوام کی ملکیت تھے، ہر شخص معیشت کے مختلف ذرائع زراعت، تجارت، دستکاری وغیرہ اختیار کرنے میں آزاد تھا، جس کے نتیجے میں ہر شخص مطمئن ہو کر جدوجہد میں لگا ہوا تھا اور معاشرے میں سکون تھا۔

ذخیرہ اندوزی کر کے مصنوعی قلت اور گرانی پیدا کرنا ایک معاشرتی جرم ہے۔ حضرت علی ؓ نے اس کی روک تھام کے لئے عام اعلان کر دیا تھا کہ کوئی شخص ذخیرہ اندوزی نہ کرے، ورنہ وہ مناسب سزا کا مستحق ہو گا۔ معاشی نظام میں توازن اسی صورت قائم رہ سکتا ہے جب اسراف، یعنی ضرورت سے زیادہ خرچ نہ کیا جائے، یعنی آپ فرماتے ہیں کہ:میانہ روی اختیار کرتے ہوئے فضول خرچی سے باز آﺅ، آج کے دن کل کو بھول نہ جاﺅ اور بغیر ضرورت چیزوں کو سمیٹنے کے بارے میں فرمایا، جس چیز کی ضرورت نہ ہو، اُسے چھوڑ دو اور اُسی چیز کو حاصل کرو، جس کی ضرورت ہو۔

ہم اسلام کے سنہری اصول پر عمل کرتے ہوئے دنیا میں اسلامی نظام معیشت کو رائج کرکے فلاحی معاشرہ قائم کر سکتے ہیں,